一、业绩概述

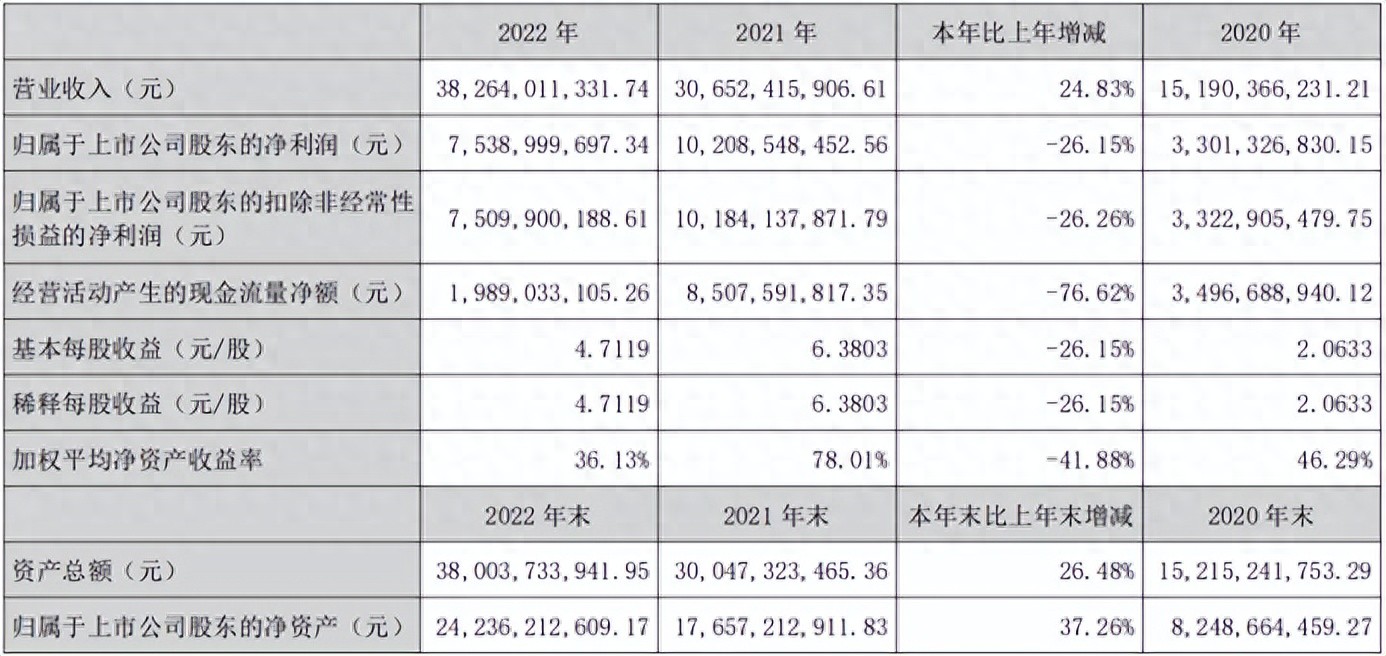

2022年智飞生物主要的经营指标如下:营业收入为382.64亿,同比增长24.83%;归母净利润为75.39亿,同比下降(26.15%);扣非净利润为75.1亿,同比下降(26.26%);经营性活动现金流为19.89亿,同比下降(76.62%);净资产收益率为36.13%,同比下降(41.88)个百分点;2022年每股派发0.5元,总计派发8亿现金,分红率为10.61%,同时送红股4股,以资本公积金每10股转增1股。

从这些指标来看,相比较2021年高光的业绩,今年智飞生物的表现有些差劲。在营收增速同比增长24.83%的情况下,净利润居然逆势下降了26.15%,这说明公司的产品在前端受阻降价或者上游过于强势。净利润的下滑直接导致净资产收益夸张的下降了41.88个百分点,当然也是由于2021年的净资产收益率高的夸张。

管理层面对这份业绩的时候,主动进行送红股和资本公积转增股本,这一招客观来说还是蛮受市场投资者喜欢的,而且可以降低股价。不过从本质上来说,这就是一个左口袋装进右口袋的行为,没啥实质意义,糟糕的是增加了股本。

二、高增长的行业,智飞能抓到多少红利

疫苗这个行业经过这几年的疫情,让更多的人认识到这个行业的重要性,具体的还是有数据支撑。根据弗若斯特沙利文提供的数据,2017年到 2021 年,全球人用疫苗市场规模从约 277 亿美元增长至约 460 亿美元,复合年增长率为 13.5%,随着未来更多创新疫苗的研发与上市,预计 2025 年将达到约 831 亿美元,2030年将达到约 1,310 亿美元。

预计中国疫苗市场规模将于2030 年超过 3,400 亿元,2020 年至 2030 年复合年增长率为 15.95%,高于全球疫苗市场规模增速, 且呈现快速增长的发展趋势。随着人口老龄化加剧和接种人群的增加,未来非免疫疫苗市场规模有望进一步攀升。

在这样的高增长行业里面,智飞生物能够抓到多少红利呢?

这里要先说说智飞生物的商业模式主要为自主研发疫苗售卖和代理售卖默沙东的疫苗。智飞绿竹、智飞龙科马两家在细菌类、病毒类、结核类产品上推陈出新,智飞母公司为推广主体。智飞空港主要为为代理默沙东的疫苗。

三、火爆的代理生意背后都是无奈

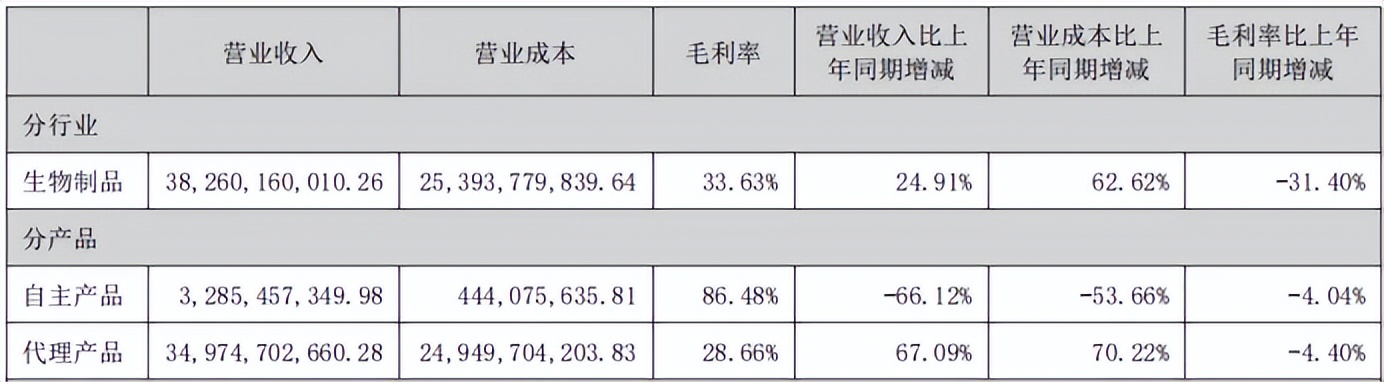

智飞生物2022年自主产品的销量大幅度下滑。自主产品销量为755.8万支,2021年的销量为1414.7万支,同比下降了46.57%,与之形成鲜明对比的就是代理产品大幅度的增长。2022年销量为3996.7万支,2021年销量为2860万支,同比增长39.74%。

因此智飞生物2022年营业收入同比24.83%,全部都是默沙东的HPV疫苗的助力。面对着如此畅销的产品。智飞生物选择今年年初与默沙东继续签约了四年的代理,这样智飞生物可以继续做代理的生意。

代理生意的缺点就是没有话语权。通过下表我们可以看到自主产品的毛利率为86.48%,同比下降了4.04个百分点,代理产品的毛利率为28.66%,同比下降了4.4个百分点。由于毛利率的下滑,导致公司在营收增加的情况下,净利率还是同比下降的。

智飞生物这次与默沙东的续约,虽然外面人不知道具体的协议内容,但是有一点可以确定的是,默沙东一定会利用自己的强势,继续压低智飞生物的毛利率。具体毛利率会下降多少,这个等2023年年报出炉的时候就清楚了。

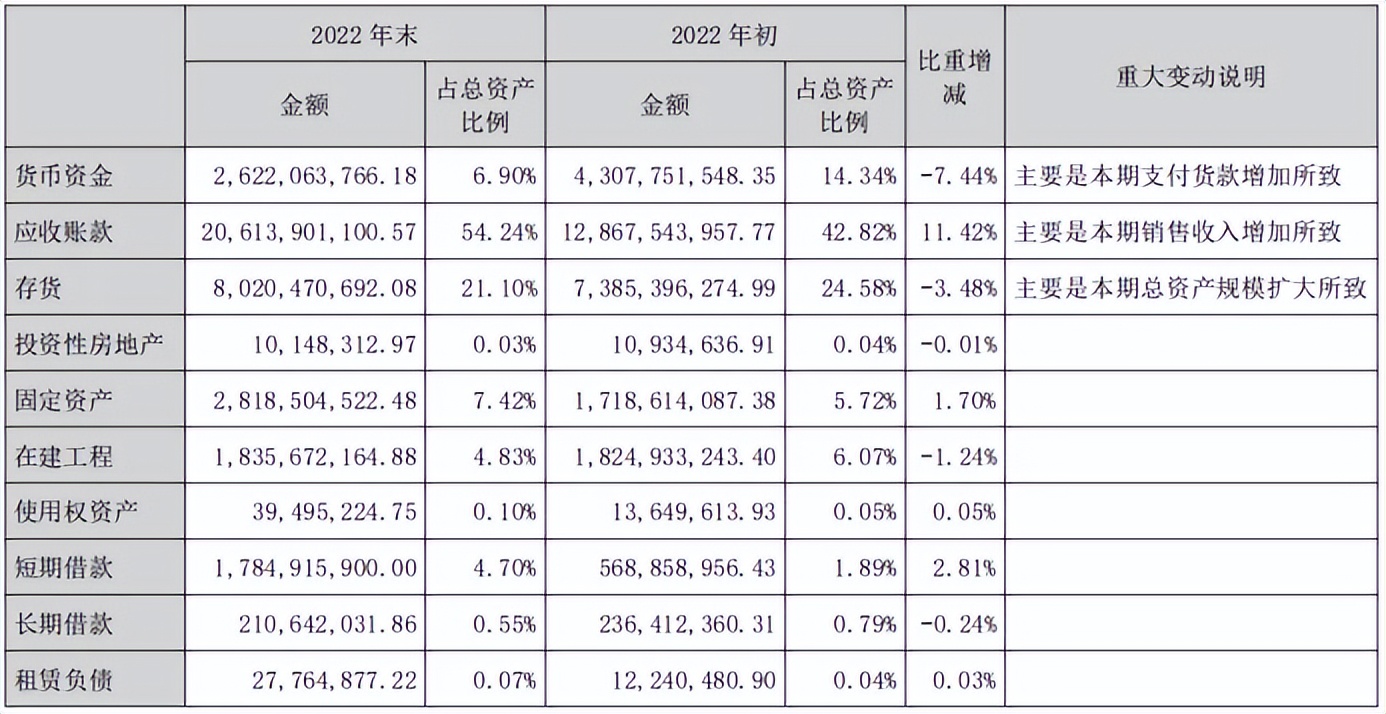

智飞生物的下游客户也非常强势,因此会有很多的应收账款。我们在年报中看到智飞生物是做什么的,2022年末营收账款为206.14亿,占总资产的比例为54.24%,严重挤压了公司的现金流。同时上游的供应商也很强势,必须要预付款提货,导致2022年公司的货币资金为26.22亿,占总资产的比例为6.9%,同比下降了7.44个百分点。

智飞生物当下的财务结构不好,账面上现金仅仅比短期借款多9个亿,现金流非常吃紧。读到这里,我们就能够理解为什么智飞生物的现金分红如此少?不是不愿意分红,而是账面现金确实不够分。

四、智飞生物的估值

智飞生物的商业模式主要是代理默沙东的疫苗产品,总体来看产品卖得相当火爆,在这个前提下提前与默沙东续约。由于话语权的丧失,未来代理产品的毛利率还会有进一步下滑的可能,这也很无奈。智飞生物也在努力自主研发疫苗,这样才能将命运掌握在自己手上,不过从2022年年报看,智飞生物还任重道远。

从2021年开始,智飞生物已经连续下跌了3年,股价从2021年最高的229.28元下跌到当前的83元,最高跌幅超过了64%。我想从2021年拿到现在的股东一定非常难受,毕竟市值下跌过大。

智飞生物主营业务的基本面看,四年之后的代理生意还能不能做?好不好做?目前还看不清楚,自主研发的产品还任重道远。

会员全站资源免费获取,点击查看会员权益